Του Παναγιώτη Ανδρέου

Οι θετικοί ρυθμοί ανάπτυξης της κυπριακής οικονομίας έχουν βρεθεί στο επίκεντρο των αναλύσεων τα τελευταία χρόνια. Πράγματι, η σταθερή αναπτυξιακή πορεία της χώρας επιβεβαιώνεται από το γεγονός ότι οι περισσότεροι δημοσιονομικοί δείκτες έχουν παρουσιάσει σημαντική πρόοδο με τον ρυθμό ανάπτυξης να κυμαίνεται το πρώτο τρίμηνο του 2019 στο 3,4%, ένας από τους υψηλότερους της ΕΕ, και το ποσοστό της ανεργίας να έχει μειωθεί στο 6,9%, το χαμηλότερο επίπεδο από τον Αύγουστο του 2008. Τα θετικά όμως αυτά στοιχεία, όπως θα σχολιαστεί αναλυτικότερα στη συνέχεια, δεν αποτυπώνονται και σε όρους βελτίωσης της ευημερίας του συνόλου των πολιτών.

Αυτό έχει ως αποτέλεσμα, τα τελευταία χρόνια το ζήτημα της εισοδηματικής ανισότητας, το οποίο παραμένει σε ιστορικώς υψηλά επίπεδα, να προσλαμβάνει όλο και μεγαλύτερη σημασία. Επιπρόσθετα, σύμφωνα με τις εκτιμήσεις διεθνών οργανισμών η οικονομική κρίση είχε ως αποτέλεσμα ο πλούτος (στον οποίο συμπεριλαμβάνονται μεταξύ άλλων τα ακίνητα, οι καταθέσεις και οι μετοχές) να κατανέμεται ακόμα πιο άνισα σε παγκόσμιο επίπεδο. Στην Κύπρο, αλλά και σε ευρωπαϊκό επίπεδο, τα νοικοκυριά με συγκριτικά υψηλότερα εισοδήματα διαφαίνεται να επωφελήθηκαν περισσότερο από την ανάκαμψη της οικονομίας από ότι τα νοικοκυριά με χαμηλότερα επίπεδα.

Στόχος αυτού του άρθρου είναι να μελετήσει τον εν δυνάμει πολύ σημαντικό, πλην όμως σχετικά μη αναγνωρισμένο ρόλο, της χρηματοοικονομικής εκπαίδευσης στην αντιμετώπιση της εισοδηματικής ανισότητας. Στα πλαίσια αυτά, ο σχολιασμός που ακολουθεί έχει ως στόχο να εγείρει τον προβληματισμό, να θέσει τις βάσεις για μία πιο εποικοδομητική συζήτηση και ενδεχομένως να οδηγήσει σε λήψη επιπρόσθετων αποφάσεων οι οποίες θα μπορέσουν να λειτουργήσουν ευεργετικά για τη μακροπρόθεσμη χρηματοοικονομικά ευημερία (financial wellbeing) των πολιτών.

Η εισοδηματική ανισότητα συνιστά πολυδιάστατη πρόκληση καθώς αφορά τον τρόπο με τον οποίο κατανέμεται στον πληθυσμό το εισόδημα που κερδίζεται σε μία οικονομία. Επομένως, όταν η ανάπτυξη ενέχει αποκλεισμούς σημαίνει ότι τα οφέλη της δεν γίνονται αισθητά σε όλα τα νοικοκυριά. Η ΕΕ στα πλαίσια της στρατηγικής «Europe 2020» για έξυπνη, βιώσιμη και χωρίς αποκλεισμούς ανάπτυξη, έχει θέσει ως κοινό στόχο την καταπολέμηση της φτώχειας και του κοινωνικού αποκλεισμού: συγκεκριμένα, τη μείωση του αριθμού των Ευρωπαίων που ζουν κάτω από το εθνικό όριο φτώχειας κατά 25% και την έξοδο 20 εκατομμύριων ανθρώπων από τη φτώχεια.

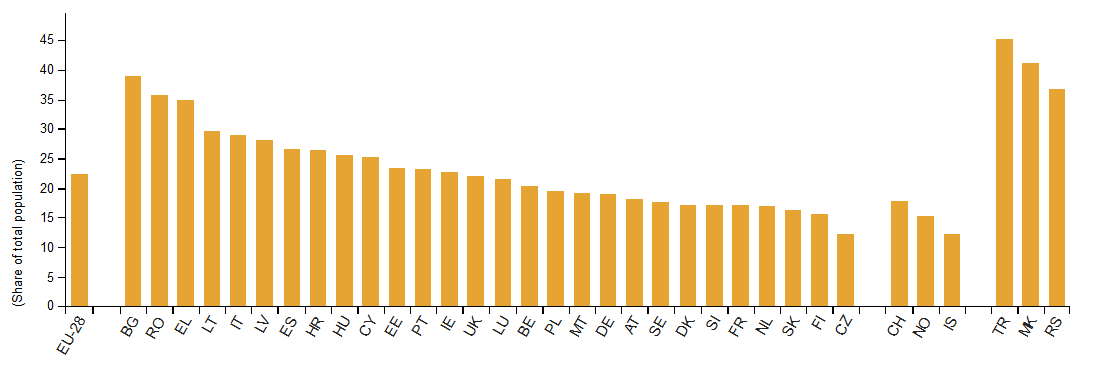

Συνιστά μία πιο ολοκληρωτική προσέγγιση του φαινομένου της φτώχειας καθώς δεν περιορίζεται μόνο στο εισόδημα αλλά λαμβάνει υπόψη και άλλα κριτήρια όπως είναι η υλική υστέρηση. Στην Κύπρο, το 2017 το ποσοστό του πληθυσμού που βρισκόταν σε κίνδυνο φτώχειας ή κοινωνικού αποκλεισμού (at-risk-of poverty or social exclusion), ανερχόταν σε 25,2%, δηλαδή περίπου 1 στους 4. Σε σχέση με τα υπόλοιπα 28 κράτη μέλη της ΕΕ, η Κύπρος βρισκόταν στην 10η θέση με το υψηλότερο ποσοστό πληθυσμού (βλ. Γράφημα 1). Δεδομένου ότι η αύξηση του πραγματικού ΑΕΠ ήταν ισχυρή το 2017 και κινήθηκε στο 3,9%, κατατάσσοντας την Κύπρο μεταξύ των χωρών με τους υψηλότερους ρυθμούς ανάπτυξης στη ζώνη του ευρώ, έχουν ενισχυθεί οι πιθανοί προβληματισμοί σχετικά με τη διανομή του εισοδήματος.

Ένας ίσως ακόμη πιο χρήσιμος δείκτης που ενισχύει τα παραπάνω συμπεράσματα σχετικά με την εισοδηματική ανισότητα στην Κύπρο τα τελευταία χρόνια, είναι ο δείκτης που αφορά την υλική στέρηση και τις συνθήκες διαβίωσης του πληθυσμού της χώρας. Συγκεκριμένα, ο δείκτης ορίζει ότι ένα άτομο βρίσκεται σε κατάσταση σοβαρής υλικής υστέρησης (severe material deprivation) όταν λόγω οικονομικών δυσκολιών δεν μπορεί να πληρώσει για τουλάχιστον 3 από τα ακόλουθα 9 βασικά αγαθά και υπηρεσίες:

- ενοίκιο, δάνειο ή πάγιους λογαριασμούς

- ικανοποιητική θέρμανση της κατοικίας

- έκτακτες οικονομικές ανάγκες

- κρέας, κοτόπουλο, ψάρι ή κάποια αντίστοιχη πρωτεΐνη σε τακτική βάση

- διακοπές μίας εβδομάδας το χρόνο

- έγχρωμη τηλεόραση

- πλυντήριο

- αυτοκίνητο

- τηλέφωνο.

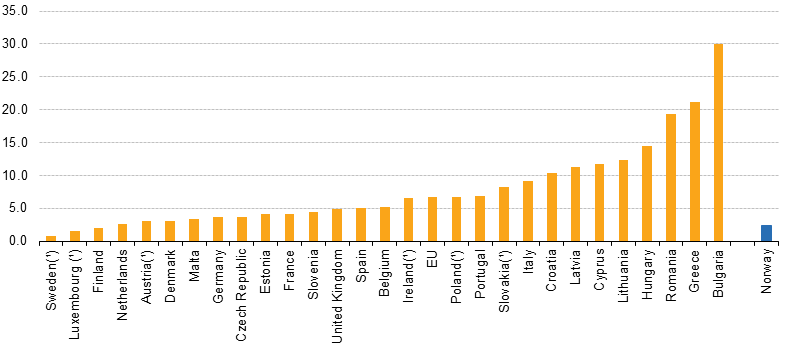

Όπως φαίνεται στο Γράφημα 2 σύμφωνα με τα στοιχεία για το 2017, στο σύνολο του κυπριακού πληθυσμού το 11,5% άνηκε στην κατηγορία των ατόμων με σοβαρή υλική υστέρηση, ποσοστό πολύ υψηλότερο από το μέσο όρο των 28 χωρών της ΕΕ που βρίσκεται μόλις στο 6,6%.

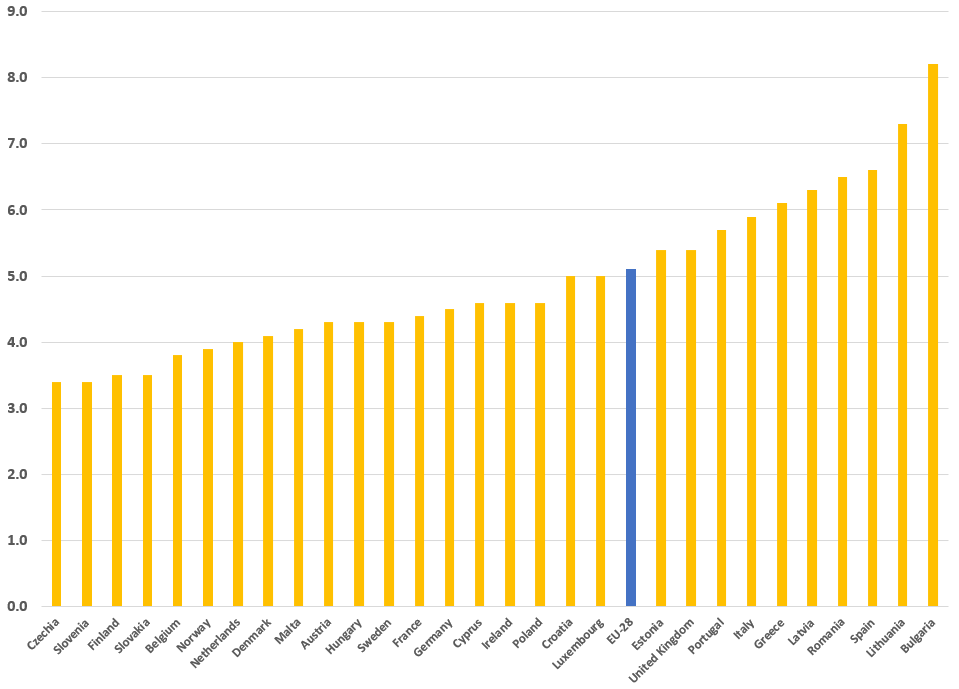

Θα πρέπει να σημειωθεί για άλλη μία φορά όμως ότι η αύξηση της εισοδηματικής ανισότητας, δεν αποτελεί κυπριακό φαινόμενο αλλά παρατηρείται παγκοσμίως. Για να έχουμε μία πιο συνολική εικόνα στο Γράφημα 3 παρουσιάζεται ο δείκτης κατανομής εισοδήματος (S80/S20) για χώρες της Ευρώπης. Ο εν λόγω δείκτης αναφέρεται στην αναλογία του συνόλου του ισοδύναμου διαθέσιμου εισοδήματος που λαμβάνεται από το 20% του πληθυσμού με το υψηλότερο ισοδύναμο διαθέσιμο εισόδημα ως προς το σύνολο του ανάλογου εισοδήματος που λαμβάνει το 20% του πληθυσμού με το χαμηλότερο εισόδημα.

Συγκρίνει δηλαδή πόσες φορές μεγαλύτερο είναι το επίπεδο εισοδήματος του «πλουσιότερου» 20% του πληθυσμού με το 20% του «φτωχότερου». Υψηλότερη τιμή του δείκτη ισοδυναμεί με μεγαλύτερη εισοδηματική ανισότητα και όταν η τιμή είναι 1 υπάρχει τέλεια εισοδηματική ισότητα, δηλαδή όλα τα νοικοκυριά έχουν το ίδιο ετήσιο εισόδημα. Αυτός ο δείκτης είναι ο πρωταρχικός δείκτης μέτρησης της ανισότητας που χρησιμοποιείται από την Ευρωπαϊκή Επιτροπή στα πλαίσια διαμόρφωσης στρατηγικών κοινωνικής δικαιοσύνης.

Για το 2017, η Κύπρος λαμβάνει τιμή 4,6 στο συγκεκριμένο δείκτη πιο κάτω από τον ευρωπαϊκό μέσο όρο που βρίσκεται στο 5,1 (ο οποίος είναι αυξημένος λόγω των πολύ υψηλών επιπέδων εισοδηματικής ανισότητας σε κάποιες χώρες του πρώην ανατολικού μπλοκ όπως είναι η Βουλγαρία και η Λιθουανία), ενώ ο δείκτης λαμβάνει τη χαμηλότερη τιμή για την Τσεχία και Σλοβενία με τιμή 3,4.

Σε κάθε περίπτωση όμως είναι προφανές το εξής παράδοξο: χώρες όπως είναι η Τσεχία, Σλοβενία και η Σλοβακία (με τιμή 3,5), οι οποίες παρουσιάζουν τα τελευταία χρόνια εξίσου ισχυρή οικονομική ανάπτυξη με την Κύπρο έχουν πολύ χαμηλότερα επίπεδα εισοδηματικής ανισότητας. Κάποιος θα μπορούσε να ισχυριστεί ότι τα παραπάνω αποτελέσματα για την Κύπρο έχουν επηρεαστεί από την οικονομική κρίση του 2013. Κάτι τέτοιο πιστεύω πως δεν υφίσταται, καθώς στην περίπτωση αυτή θα αναμέναμε μείωση της εισοδηματικής ανισότητας δεδομένου ότι τα υψηλότερα στρώματα ήταν εκείνα που κανονικά πρέπει να υπέστησαν τη μεγαλύτερη μείωση εισοδήματος από το κούρεμα των καταθέσεων και τη μείωση της επιχειρηματικής δραστηριότητας.

Δυστυχώς, τα στοιχεία δείχνουν ακριβώς το αντίθετο: η τραπεζική κρίση μάλλον επηρέασε δυσανάλογα τα χαμηλότερα εισοδήματα, δημιουργώντας περισσότερους «φτωχούς» και μάλιστα όταν η κυπριακή οικονομία στο σύνολό της παρουσιάζει σημαντική ανάπτυξη τα τελευταία 4 χρόνια.

Στο σημείο αυτό θα πρέπει να αναφερθεί ότι η ακαδημαϊκή έρευνα έχει δείξει ότι η εισοδηματική ανισότητα επηρεάζει, αναμενόμενα, σε μεγάλο βαθμό τη μακροπρόθεσμη συσσώρευση πλούτου των ενεργών πολιτών και κατά συνέπεια το διαθέσιμο μελλοντικό εισόδημα κατά τη συνταξιοδότηση. Πιο συγκεκριμένα, με βάση εμπειρικές μελέτες γνωρίζουμε ότι η (τρέχουσα) εισοδηματική ανισότητα, η οποία επηρεάζει τόσο την τάση όσο και το επίπεδο αποταμίευσης των νοικοκυριών, δυνητικά μπορεί να εξηγεί μέχρι και το 40% της μελλοντικής ανισότητας κατά τη συγκέντρωση του συνταξιοδοτικού εισοδήματος.

Δηλαδή, η εισοδηματική ανισότητα που παρατηρείται σήμερα, παίζει καταλυτικό ρόλο για το μακροπρόθεσμο χάσμα εισοδήματος κατά τη συνταξιοδότηση. Κατ’ επέκταση, αυτό αναμένεται να έχει αρνητική επίδραση στο επίπεδο διαβίωσης των συνταξιούχων με πιθανή συνέπεια και τον κοινωνικό τους αποκλεισμό. Λαμβάνοντας υπόψη το παραπάνω, γίνεται περισσότερο σαφές ότι ο σχεδιασμός των οικονομικών και κοινωνικών πολιτικών θα πρέπει να στοχεύει σε κάθε περίπτωση και στη μείωση της εισοδηματικής ανισότητας.

Όσον αφορά το ρόλο της χρηματοοικονομικής παιδείας στην καταπολέμηση της φτώχειας και του κοινωνικού αποκλεισμού η βιβλιογραφία έχει αναφερθεί εκτενώς. Η πρόσφατη ερευνητική μελέτη των Annamaria Lusardi, Pierre-Carl Michaud και Olivia S. Mitchell, με τίτλο «Optimal Financial knowledge and Wealth Inequality» (Journal of Political Economy 2017), σχολιάζει ότι άτομα με υψηλό επίπεδο χρηματοοικονομικού αλφαβητισμού (financial literacy) διαθέτουν υψηλό επίπεδο πλούτου (household wealth). Μάλιστα, ένα από τα σημαντικότερα αποτελέσματα της εν λόγω μελέτης είναι ότι ένα μεγάλο μέρος της ανισότητας πλούτου, περισσότερο από το 50%, διαφαίνεται να οφείλεται στη χρηματοοικονομική παιδεία των ατόμων. Πιο συγκεκριμένα, τα στοιχεία εκείνα που φαίνεται να επιδρούν περισσότερο είναι οι χρηματοοικονομικές γνώσεις και δεξιότητες οι οποίες επιτρέπουν στα άτομα να χρησιμοποιούν πιο περίπλοκες και εξελιγμένες χρηματοοικονομικές τεχνολογίες, οι οποίες έχουν υψηλότερες αποδόσεις, και επομένως οδηγούν σε μεγαλύτερα εισοδήματα και διαχρονική συσσώρευση πλούτου.

Περαιτέρω, τα εμπειρικά αποτελέσματα της πιο πάνω μελέτης δείχνουν ότι η μείωση του κόστους απόκτησης γνώσεων και δεξιοτήτων γύρω από τα χρηματοοικονομικά και η παροχή της κατάλληλης χρηματοοικονομικής εκπαίδευσης, έχει θετικό αντίκτυπο στη μακροπρόθεσμη χρηματοοικονομική ευημερία των ατόμων.

Το χαρακτηριστικό παράδειγμα που χρησιμοποιεί η εν λόγω μελέτη είναι ενός αποφοίτου τριτοβάθμιας εκπαίδευσης ηλικίας 25 ετών ο οποίος θα ήταν πρόθυμος να διαθέσει περισσότερο από το μισό του αρχικού του πλούτου για την ενίσχυση της χρηματοοικονομικής του εκπαίδευσης, στην περίπτωση που η ενίσχυση αυτή ισοδυναμούσε με μία μόνιμη αύξηση της τάξεως του 1% στο ετήσιο εισόδημά του. Παράλληλα, η ακαδημαϊκή έρευνα έχει δείξει ότι το υψηλό επίπεδο χρηματοοικονομικών γνώσεων σχετίζεται θετικά με την επίδοση των καταναλωτών σε θέματα που άπτονται επενδύσεων σε χρηματιστηριακά προϊόντα, το συνταξιοδοτικό προγραμματισμό τους καθώς και με τη μείωση αρνητικών οικονομικών αποτελεσμάτων, όπως είναι η ανάληψη χρέους και η υπερβολική μόχλευση.

Με πολύ απλά λόγια, δύο άτομα τα οποία διαθέτουν ακριβώς τα ίδια χαρακτηριστικά (για παράδειγμα ηλικία, μόρφωση, δεξιότητες και αρχικό πλούτο) αλλά έχουν σημαντικά διαφορετικά επίπεδα χρηματοοικονομικής παιδείας, θα καταλήξουν μακροπρόθεσμα με αυξημένη πιθανότητα σε πολύ διαφορετικά επίπεδα χρηματοοικονομικής ευημερίας.

Από τα συμπεράσματα μιας σειράς επιστημονικών ερευνών, γίνεται επίσης αντιληπτό ότι τόσο η επαρκής γνώση των οικονομικών εννοιών όσο και η ικανότητα αξιοποίησής τους αποτελεί ακρογωνιαίο λίθο στη λήψη ορθών οικονομικών αποφάσεων καθώς και στην προστασία των πολιτών από οποιαδήποτε μορφή πιθανής οικονομικής εκμετάλλευσης ή εξαπάτησης.

Συγκεκριμένα, η μη ορθολογική λήψη αποφάσεων σε οικονομικά θέματα κυρίως από νεαρά άτομα έχει αποδειχθεί ότι έχει σημαντικές συνέπειες στη χρηματοοικονομική ευημερία των ατόμων καθώς επηρεάζει δυσμενώς τη συσσώρευση εισοδήματος και πλούτου στην πορεία της ζωής τους. Συνεπώς, ο συνδυασμός γνώσεων οικονομικών εννοιών και ικανότητας σωστής εφαρμογής των γνώσεων αυτών, εξασφαλίζει πώς οι πολίτες μπορούν να δρουν αυτόνομα, να διαχειρίζονται σωστά τα οικονομικά τους θέματα και να αντιδρούν κατάλληλα στις ειδήσεις και τα γεγονότα στην καθημερινότητά τους.

Δυστυχώς όμως, στην Κύπρο δεν υπάρχει μία ολοκληρωμένη εθνική στρατηγική που να θέτει ως στόχο την προώθηση και την ενσωμάτωση της χρηματοοικονομικής εκπαίδευσης στο εκπαιδευτικό σύστημα της χώρας. Η έλλειψη στρατηγικής και στοχοθεσίας έχει πολλαπλές συνέπειες αν κάποιος λάβει υπόψη του ότι το πρόβλημα του χρηματοοικονομικού αναλφαβητισμού είναι σοβαρό στην Κύπρο. Πράγματι, σε πρόσφατη έρευνα που πραγματοποίησε το Τεχνολογικό Πανεπιστημίου Κύπρου (ΤΕΠΑΚ) σε συνεργασία με την IMR Cyprus, διαφαίνεται ότι ο χρηματοοικονομικός αναλφαβητισμός στην Κύπρο αποτελεί ένα σοβαρό ζήτημα, με το πρόβλημα να είναι εντονότερο στους νέους και στις γυναίκες. Περαιτέρω, από την παραπάνω έρευνα προκύπτει η ύπαρξη θετικής συσχέτισης ανάμεσα στο επίπεδο χρηματοοικονομικών γνώσεων και εισοδήματος.

Συγκεκριμένα, το 76% των ατόμων με δηλωθέν ετήσιο ακαθάριστο εισόδημα μέχρι και 20.000 ευρώ (σε επίπεδο νοικοκυριού) είναι χρηματοοικονομικά αναλφάβητοι ενώ μόνο το 24% από αυτούς είναι εγγράμματοι (όπως ορίζεται ο χρηματοοικονομικός αλφαβητισμός στην έρευνα). Ακριβώς αντίθετα είναι τα αποτελέσματα της έρευνας για τα υψηλά εισοδήματα. Χρηματοοικονομικά αναλφάβητοι είναι μόνο το 33% των ατόμων με ετήσιο ακαθάριστο εισόδημα πάνω από 60.000 ευρώ ενώ το 67% από αυτούς είναι χρηματοοικονομικά εγγράμματοι.

Από τα παραπάνω αποτελέσματα είναι εμφανές ότι στην κυπριακή κοινωνία τα άτομα με μεγαλύτερα εισοδήματα τείνουν να έχουν επαρκείς χρηματοοικονομικές γνώσεις ενώ τα άτομα με χαμηλότερα εισοδήματα τείνουν να είναι χρηματοοικονομικά αναλφάβητα. Τα διαθέσιμα δεδομένα βέβαια δεν μπορούν να χρησιμοποιηθούν ως σαφή ένδειξη σύνδεσης του χρηματοοικονομικού αναλφαβητισμού με την τρέχουσα (ή μελλοντική) εισοδηματική ανισότητα και τη διαφορά του συνταξιοδοτικού πλούτου των Κυπρίων.

Όμως, όπως αναφέρθηκε πιο πάνω βάσει ευρημάτων της βιβλιογραφίας, το χάσμα χρηματοοικονομικού αναλφαβητισμού που εντοπίζεται μεταξύ ατόμων με διαφορετικά εισοδήματα και συσσωρευμένο πλούτο μπορεί να διαδραματίσει σημαντικό ρόλο στο βιοτικό επίπεδο των πολιτών μιας χώρας. Σε κάθε περίπτωση όμως, απαιτείται περαιτέρω επιστημονική ανάλυση για να εξαχθούν καλύτερα, πιο ακριβή και πιο χρήσιμα συμπεράσματα, τουλάχιστον για την περίπτωση της Κύπρου.

Γενικά ομιλούντες η ανάλυση των επιμέρους στοιχείων και δεικτών, όπως παρουσιάστηκαν, καθώς και η ανασκόπηση των επιστημονικών ευρημάτων οδηγεί σε προβληματισμό και ανάγκη για περαιτέρω συζήτηση και λήψη αποφάσεων σχετικά με την επαρκή προσφορά χρηματοοικονομικής εκπαίδευσης καθώς και με την πρόσβασης όλων των πολιτών σε αυτή.

Η χρηματοοικονομική εκπαίδευση ωφελεί τα άτομα αλλά και την κοινωνία ως σύνολο μειώνοντας τις ανισότητες και διασφαλίζοντας καλύτερη μακροπρόθεσμη χρηματοοικονομική ευημερία. Πέρα από τα ανωτέρα επιχειρήματα, είναι επίσης γενικά παραδεκτό πως ένα άρτια ολοκληρωμένο νομοθετικό και εποπτικό πλαίσιο δεν επαρκεί από μόνο του για την προστασία των πολιτών, καθώς οι ίδιοι οι πολίτες θα πρέπει να έχουν την ικανότητα να αντιλαμβάνονται, να αναλύουν και να λαμβάνουν τις σωστές αποφάσεις που τους αφορούν.

Επομένως, η παροχή της κατάλληλης χρηματοοικονομικής μόρφωσης πρέπει να αποτελεί ζήτημα νευραλγικής σημασίας για το εκπαιδευτικό σύστημα μιας χώρας. Το κράτος και οι αρμόδιες αρχές επιβάλλεται να επενδύσουν στην προώθηση της χρηματοοικονομικής μόρφωσης και να καταστήσουν την παροχή χρηματοοικονομικών γνώσεων βασικό στοιχείο των εκπαιδευτικών προγραμμάτων με βαρύτητα αντίστοιχη άλλων μαθημάτων όπως είναι τα μαθηματικά, οι γλώσσες, τα μαθήματα τεχνολογίας κλπ.

Το επιχείρημα για κάτι τέτοιο στηρίζεται στο ότι μπορεί να συμβάλει στη μείωση της εισοδηματικής ανισότητας που αποτελεί και ένα από τα πιο πολυσυζητημένα και επίκαιρα θέματα. Εξάλλου, διεθνείς οργανισμοί (όπως είναι ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης,) καθώς και παγκόσμια φόρουμ (όπως είναι η G-20) έχουν αναλάβει τα τελευταία χρόνια μία σειρά από συγκεκριμένες δράσεις προώθησης της χρηματοοικονομικής εκπαίδευσης στα σχολεία με στόχο την αντιμετώπιση και επίλυση των προβλημάτων που αναφύονται λόγω του χρηματοοικονομικού αναλφαβητισμού τόσο σε ατομικό όσο και σε επίπεδο κοινωνικού συνόλου

Όμως, με ποιο τρόπο μπορεί να επιτευχθεί κάτι τέτοιο; Εδώ ταιριάζει η εξής σοφή ρήση: «Αν δώσεις ένα ψάρι σε έναν άνθρωπο θα φάει μια φορά. Αν όμως του μάθεις να ψαρεύει θα τρώει σε όλη του τη ζωή». Κατά αναλογία, οι κοινωνικές πολιτικές που έχουν ως στόχο να ενισχύσουν τα αδύναμα εισοδηματικά στρώματα του πληθυσμού (όπως είναι για παράδειγμα η πολιτική που διέπει το ελάχιστο εγγυημένο εισόδημα), θα πρέπει να συνοδεύονται παράλληλα και με πολιτικές που δύνανται να έχουν πιο μακροπρόθεσμο χαρακτήρα και έτσι να κτυπήσουν το πρόβλημα της εισοδηματικής ανισότητας στη ρίζα του.

Καταρχήν η προώθηση της χρηματοοικονομικής μόρφωσης σε όλα τα επίπεδα της εκπαίδευσης του τόπου μας αποτελεί μια εκ των ων ουκ άνευ ανάγκη. Αυτό γιατί όταν τα άτομα έχουν αποκτήσει επαρκείς χρηματοοικονομικές γνώσεις και έχουν αναπτύξει τις απαραίτητες δεξιότητες για να τις εφαρμόσουν, τότε έχουν μεταξύ άλλων και πολύ μεγαλύτερες πιθανότητες να μεγιστοποιήσουν τις δυνατότητές τους, να αλληλοεπιδράσουν πιο αποτελεσματικά στο οικονομικό περιβάλλον που ζουν, να αποκτήσουν καλύτερες θέσεις εργασίας και να διαχειριστούν καλύτερα τη διάθεση του εισοδήματός τους με αποτέλεσμα να μπορούν να απολαμβάνουν σε τελική ανάλυση ένα υψηλότερο βιοτικό επίπεδο.

Ο πρώην Διοικητής της Ομοσπονδιακής Κεντρικής Τράπεζας των ΗΠΑ, Ben Bernanke, είχε πει ότι «ο οικονομικός αλφαβητισμός είναι μια ασπίδα προστασίας απέναντι σε μια παγκόσμια οικονομία κι ένα χρηματοπιστωτικό σύστημα που γίνονται όλο και πιο περίπλοκα». Αναμφίβολα, η πεποίθηση αυτή του Bernanke είναι σήμερα πιο επίκαιρη από ποτέ αφού οι απαιτήσεις και προκλήσεις που αντιμετωπίζουν οι πολίτες πάνω σε οικονομικά θέματα όλο και αυξάνονται ενώ την ίδια στιγμή οι πολίτες παραμένουν οικονομικά αναλφάβητοι. Το στοίχημα λοιπόν είναι η δημιουργία οικονομικά καταρτισμένων και ώριμων πολιτών.

Αυτό όμως προϋποθέτει να γίνει πρώτα η παραδοχή ότι ο χρηματοοικονομικός αναλφαβητισμός αποτελεί όντως ένα οξύ κοινωνικό πρόβλημα το οποίο γίνεται ακόμη μεγαλύτερο όταν οικονομικά αναλφάβητοι πολίτες καλούνται να λάβουν οικονομικές αποφάσεις οι οποίες έχουν προφανή αντίκτυπο στη μελλοντική τους ευημερία. Ιδιαίτερα υπό τις σημερινές συνθήκες όπου η έκρηξη της χρηματοοικονομικής τεχνολογίας (FinTech) και της ψηφιοποιήσης σε όλους τους τομείς της οικονομίας και της κοινωνίας δημιουργούν νέα δεδομένα με βασικό χαρακτηριστικό την ταχύτητα και τη διασύνδεση η οικονομική επιμόρφωση και κατάρτιση των ατόμων καθόλη τη διάρκεια της ζωής τους αποτελεί προϋπόθεση για την επιτυχή επαγγελματική και προσωπική τους πορεία και συνεπώς ευημερία τους.

Εν κατακλείδι λοιπόν, είναι επιτακτική ανάγκη ο άμεσος προγραμματισμός και σχεδιασμός από το Υπουργείο Παιδείας και Πολιτισμού ενός προγράμματος χρηματοοικονομικής επιμόρφωσης, τουλάχιστον, στους μαθητές της μέσης εκπαίδευσης με την εισαγωγή σειράς μαθημάτων «Γνώσεων και Πρακτικής Χρηματοοικονομικής (Personal Finance)», σε όλες τις κατευθύνσεις σπουδών. Το περιεχόμενο αυτών των μαθημάτων θα δίνει τις απαραίτητες γνώσεις και μέσα από πρακτικές εφαρμογές θα συμβάλει στο να αναπτύξουν οι μαθητές τις απαραίτητες χρηματοοικονομικές γνώσεις με στόχο την υιοθέτηση της κατάλληλης χρηματοοικονομικής συμπεριφοράς.