του David Sheppard στους Financial Times

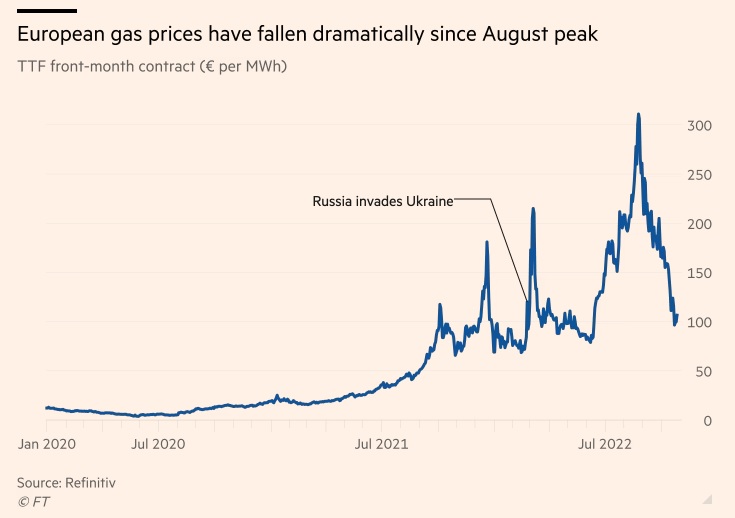

Κερδίζει η Ευρώπη ξαφνικά τον πόλεμο αερίου με τη Ρωσία; Οι τιμές έχουν υποχωρήσει κατά σχεδόν 65% από το υψηλό όλων των εποχών που είχε αγγίξει τον Αύγουστο. Οι αποθηκευτικοί χώροι σε όλη την ευρωπαϊκή ήπειρο έχουν γεμίσει σε σημείο ξεχειλίσματος και είναι έτοιμοι να προμηθεύσουν τα σπίτια και τη βιομηχανία αυτόν τον χειμώνα. Ακόμα και τα φορτία LNG, που οι απεγνωσμένοι αγοραστές έπρεπε να πολεμήσουν για να αρπάξουν από την Ασία, είναι τώρα τόσα πολλά, που έξω από τα ευρωπαϊκά terminals υπάρχουν συμφορήσεις καθώς περιμένουν να ξεφορτώσουν.

Μετά από μήνες φόβου για έναν χειμώνα που θα μαστίζεται από ελλείψεις και μιζέρια λόγω της μετατροπής των προμηθειών αερίου σε όπλο από τη Ρωσία, οι περισσότεροι traders θα παραδεχθούν με επιφύλαξη πως οι τύχες της Ευρώπης έχουν βελτιωθεί. Ο θερμότερος του κανονικού χειμώνας τις τελευταίες εβδομάδες έχει καθυστερήσει την έναρξη της περιόδου θέρμανσης, αφήνοντας μεγαλύτερα «μαξιλάρια» αερίου για τους χειμερινούς μήνες, ενώ οι ευρωπαϊκές επιχειρήσεις έχουν μειώσει σημαντικά την κατανάλωση.

Αλλά εξακολουθεί να υπάρχει ένας βαρύς τόνος επιφύλαξης. Το να τολμήσουμε να πιστέψουμε πως η ενεργειακή κρίση έχει με κάποιον τρόπο λυθεί είναι επικίνδυνο, δεδομένης της κλίμακας της πρόκλησης που εξακολουθεί να υπάρχει.

Οι τιμές παραμένουν εξαιρετικά υψηλές, ιδιαίτερα για τις αρχές του επόμενου έτους, και όταν ο ψυχρός καιρός φτάσει τελικά, εξακολουθούν να υπάρχουν ανησυχίες πως η Ευρώπη θα μπορούσε να κάψει γρήγορα τα αποθέματα αερίου της, κάτι που θα μπορούσε δυνητικά και πάλι να οδηγήσει σε ακραίο περιορισμό των προμηθειών μετά τα Χριστούγεννα. Το αέριο γύρω στα 115 ευρώ ανά μεγαβατώρα εξακολουθεί να ισοδυναμεί με περίπου 180 δολάρια το βαρέλι σε όρους πετρελαίου. Τα συμβόλαια του Δεκεμβρίου και του Ιανουαρίου είναι πάνω από το ισοδύναμο των 230 δολαρίων το βαρέλι.

«Η εικόνα στην Ευρώπη είναι πως ο κόσμος έχει κάπως εφησυχάσει -οι τιμές έχουν μειωθεί αυτή την εβδομάδα, οι αποθήκες είναι γεμάτες-, αλλά είναι πολύ νωρίς ακόμα να πούμε πως θα είναι όλα εντάξει», λέει ο Άλεξ Τάκετ, επικεφαλής οικονομολόγος της εταιρείας συμβούλων εμπορευμάτων CRU Group. «Δεν γνωρίζεις πόσο κρύος θα είναι ο χειμώνας, δεν έχουμε μπει στην περίοδο θέρμανσης. Η μεγάλη μεταβλητή είναι ο καιρός».

Άλλοι είναι ελαφρώς πιο αισιόδοξοι. Ο Χένινγκ Γκλόισταϊν, της Eurasia Group, υποστηρίζει πως η Ευρώπη μπορεί να είναι λίγο πιο αισιόδοξη, έχοντας γεμίσει επιτυχώς τις εγκαταστάσεις αποθήκευσης -αρκετά για να ικανοποιήσει για περίπου δύο μήνες τη ζήτηση αερίου- κατά τη διάρκεια του καλοκαιριού, αν και με επώδυνα υψηλή τιμή.

«Οι γεμάτες δεξαμενές αποθήκευσης καθιστούν λιγότερο πιθανά τα δελτία ενέργειας ή ακόμα και τα μπλακ άουτ τον χειμώνα, περιορίζοντας δυνητικά -αλλά όχι αποτρέποντας- μια αναμενόμενη ύφεση», σημειώνει ο Γκλόισταϊν.

Αλλά η κυριαρχία του καιρού στην αγορά φυσικού αερίου σημαίνει ότι δεν είναι αρκετά έτοιμος να πει ότι τα χειρότερα έχουν τελειώσει οριστικά. Εάν ο χειμώνας είναι ήπιος, τότε η Γερμανία, η μεγαλύτερη οικονομία της Ευρώπης, θα μπορούσε να τελειώσει τη σεζόν με τις αποθήκες της σχεδόν κατά το ήμισυ γεμάτες.

Αλλά αν είναι απλώς ελαφρώς ψυχρότερος από το κανονικό, τότε «τα γερμανικά αποθέματα φυσικού αερίου θα έχουν σχεδόν εξαντληθεί μέχρι το τέλος Μαρτίου, γεγονός που ενδεχομένως θα απαιτούσε αργά τον χειμώνα δελτίο ή περικοπές στην προμήθεια», δηλώνει ο Γκλόισταϊν.

Αυτό οδηγεί σε έναν από τους μεγαλύτερους φόβους της βιομηχανίας: ακόμη και αν η Ευρώπη μπορέσει να ξεπεράσει τον φετινό χειμώνα, το επόμενο έτος μπορεί να είναι χειρότερο. Η άνοιξη θα φέρει κάποια ανακούφιση από την άμεση κρίση. Αλλά η αγορά φυσικού αερίου δεν σταματά. Όταν η ζήτηση για θέρμανση μειωθεί, ο αγώνας για την αναπλήρωση των αποθηκών ξεκινά από την αρχή. Αλλά, αντίθετα από τους πρώτους έξι μήνες του 2022, όταν οι ρωσικές προμήθειες εξακολουθούσαν να ρέουν σε μεγάλο βαθμό στην Ευρώπη παρά την εισβολή της Μόσχας στην Ουκρανία, η υπόθεση πρέπει να είναι ότι αυτή τη φορά οι ροές θα είναι κοντά στο μηδέν. Έτσι, η ευρωπαϊκή ήπειρος θα αντιμετωπίσει μια δύσκολη μάχη για να ξεκινήσει τον χειμώνα του 2023/24 από θέση τόσο ισχυρή όσο η σημερινή.

Η Ευρώπη έχει ήδη αξιοποιήσει σχεδόν κάθε διαθέσιμη πηγή φυσικού αερίου, από την αύξηση των εισαγωγών υγροποιημένου φυσικού αερίου μέχρι το να ζητήσει από τη Νορβηγία να μεγιστοποιήσει την παραγωγή της για μήνες. Μέχρι τα μέσα αυτής της δεκαετίας, λίγα αναμένονται σε ό,τι αφορά τις προσθήκες προσφοράς σε παγκόσμιο επίπεδο. Η ΕΕ θα ενισχύσει την ικανότητά της να εισάγει LNG μέσω πλωτών τερματικών σταθμών στη Γερμανία και την Ολλανδία, αλλά θα ανταγωνίζονται για την ίδια περιορισμένη δεξαμενή εφοδιασμού. Και χωρίς το ρωσικό φυσικό αέριο, η ΕΕ θα χρειαστεί ακόμη περισσότερο LNG τους επόμενους 12 μήνες.

Έτσι, η τρέχουσα σχετικά χαμηλή τιμή για το φυσικό αέριο μπορεί να είναι η καλύτερη δυνατή για κάποιο χρονικό διάστημα. Η προθεσμιακή αγορά αντανακλά ήδη αυτές τις ανησυχίες, με συμβόλαια που διαπραγματεύονται πάνω από 200 δολάρια το ισοδύναμο βαρέλι ακόμη και για το πρώτο τρίμηνο του 2024.

Υπάρχει ενδεχόμενο να υπάρξουν χαμηλότερες τιμές. Στελέχη του κλάδου της ενέργειας στην Ευρώπη πιστεύουν ότι η πλήρης έκταση μείωσης της ζήτησης δεν έχει ακόμη φανεί, καθώς ορισμένες εταιρείες εξακολουθούν να προστατεύονται από μακροπρόθεσμα συμβόλαια που τις προμηθεύουν με φυσικό αέριο σε τιμές πολύ χαμηλότερες από τις τιμές της αγοράς.

Καθώς τα συμβόλαια θα λήγουν τους επόμενους μήνες, θα πρέπει να περιμένουμε ότι περισσότερες επιχειρήσεις που είναι ευάλωτες στις κρίσεις των τιμών της ενέργειας θα αναδιπλωθούν. Είναι ο κλασικός τρόπος της αγοράς να μειώσει τη ζήτηση. Αλλά μην περιμένετε από εκείνους που χάνουν τα εισοδήματά τους να πανηγυρίσουν που το φυσικό αέριο μπορεί να γίνει λίγο φθηνότερο ως αποτέλεσμα.

Αν η Γαλλία μπορέσει να τακτοποιήσει το πυρηνικό της δυναμικό που παρουσιάζει προβλήματα συντήρησης, ίσως υπάρξει μια πιο θετική ανακούφιση, καθώς θα χρειαστεί να καεί λιγότερο φυσικό αέριο για την παραγωγή ηλεκτρικής ενέργειας σε ολόκληρη την ευρωπαϊκή ήπειρο. Αλλά το πιο πιθανό αποτέλεσμα παραμένει ότι οι κυβερνήσεις θα εξακολουθήσουν να είναι υποχρεωμένες να στηρίξουν σημαντικά τα νοικοκυριά κατά τους επόμενους 18 μήνες. Η σύσφιξη των προϋπολογισμών των νοικοκυριών της μεσαίας τάξης είναι επίσης πιθανό να αυξήσει τις οικονομικές πιέσεις.

Κερδίζει λοιπόν η Ευρώπη; Μακροπρόθεσμα, αποδεικνύει ότι οι οικονομίες της αγοράς μπορούν να βρουν διέξοδο. Αλλά δυστυχώς, έχουμε πολύ «πόνο» μπροστά μας.

Πηγή: Financial Times, euro2day.gr